本案系一起保险行业中因虚构投保行为套取高额佣金而引发的刑事案件。被告人系保险代理人,在接受刑事调查并被羁押后,辩护律师胡梦娜迅速介入,从罪名构成、数额认定等方面提出关键辩点,促使法院采纳“合同诈骗”定性并确认部分保费可予以扣除。最终实现成功取保及判处缓刑的目标。本文由胡梦娜律师亲笔,内容分为以下几部分(可点击直接查看对应部分):

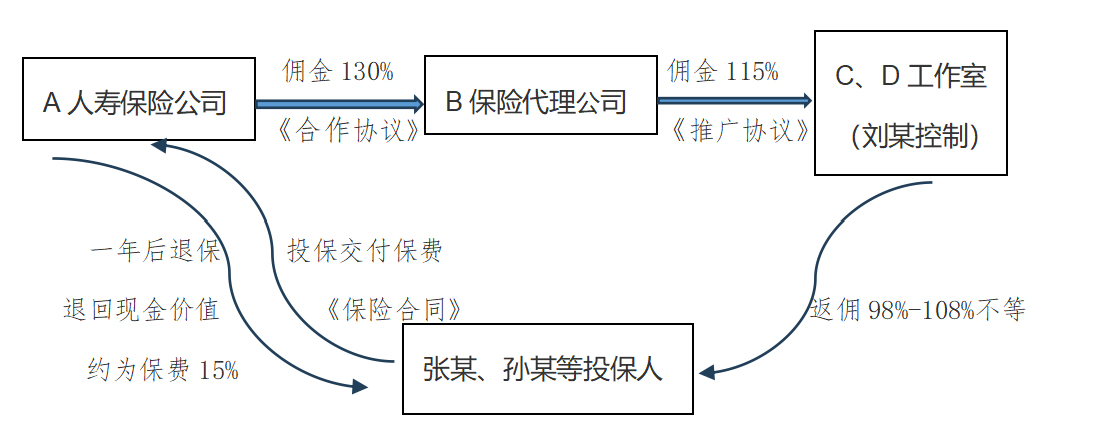

2020 年 12 月,A人寿保险公司与B保险代理公司签订《人身保险代理业务合作协议》,约定由B公司代理销售A公司的保险产品并可获取相应佣金,其中,20 年交终身寿险的首年佣金达首年保费的 130%。后刘某与B公司工作人员取得联系,2021 年 5 月,B公司与由刘某实际控制的C工作室、D工作室开展合作并签订《推广协议》,由上述二家工作室推广B公司代理销售的A公司20年交终身寿险,约定首年佣金为首年保费的 115%。

由于存在套利空间,刘某便通过自身投保以及张某发展下线,承诺给与投保人返佣为首年保费的98%--108%,投保期间申请保单贷,一年后退保,还可获得保险公司退保金(保单贷和退保金合计约为保费的15%)。一番操作,投保人一年期收益率可以达到15%以上,基于“薅羊毛“心态,包括孙某在内的20余人投保人参与投保,涉及保单21份,保费金额合计560万元,A公司支付给B公司130%的佣金728万,B 公司支付给刘某工作室115%的佣金644万,A公司支付投保人退保金 336,126.06元、保单贷金额 434,301.25 元。

交易流程图解

本案被告人孙某用自己及其他名义投保3份保单,保费金额80万元,一个月后,收到上线返佣80万元,通过保单贷及一年后退保获得保单现金价值11万余元,实际获利11万余元。

由于集中退保,引起保险公司警觉,A保险公司报案后本案案发。上海静安公安分局2024年4月以诈骗罪对孙某等人实施拘留,5月静安检察院以合同诈骗罪批准逮捕,同年9月又变更罪名为诈骗罪起诉至静安法院,静安法院于2025年4月作出一审判决,判决各被告人构成合同诈骗罪,判处有期徒刑6个月-3年不等,并予以缓刑。

刘某伙同孙某等十余人采用自行或让他人虚假投保由B保险代理公司代理销售的A公司人寿保险产品,自行或教唆他人在投保一年后进行退保,以此骗取A人寿保险公司所支付的佣金。刘某参与骗取佣金(保费的115%)644万,孙某参与骗取佣金92万,其他人参与骗取佣金23万-300万不等。

检察院认为,本案孙某以非法占有为目的,虚构事实、隐瞒真相,骗取他人财物,数额特别巨大,应以诈骗罪追究其刑事责任。孙某如实供述自己的罪行可以从轻处罚,在共同犯罪中,起次要作用,系从犯,应当减轻处罚。检察院对孙某的量刑建议为:退回违法所得后,建议判处3年有期徒刑,缓刑。(注:本案各被告人均签署了认罪认罚具结书)

本案被告人孙某在检察院批准逮捕之后,家属才找到上海左券律师事务所胡梦娜律师为其辩护。律师介入后才了解到,在包括主犯刘某等人都取保候审的情况下,逮捕孙某的原因系因为其抱有侥幸心里,不如实陈述事实。律师会见了孙某后,向他剖析利害关系:第一,本案存在多人参与犯罪,他人指证的可能性极高;第二,根据孙某的年收入情况,并无法承担每年几十万长达20年期的人寿保险产品,购买该产品缺乏合理性;第三,如实陈述还可以争取认罪认罚,从轻量刑。公安后又提审了孙某,孙某重新做了认罪笔录。律师及时向公安机关递交了取保候审文书,但公安认为检察院已批捕,应向检察院申请羁押必要性审查。律师又向检察院申请羁押必要性审查,检察院又以未看到孙某认罪卷宗为由未予同意。期间律师和保险公司沟通退赔谅解事宜,但保险公司均未给与明确回应。

2024年6月,案件移送检察院审查起诉,律师第一时间阅卷后,又向检察院递交羁押必要性审查申请和取保候审申请书,但检察院却以担心串供为由再次拒绝。奇怪的逻辑是,本案十几名嫌疑人在未批捕之前就被取保候审(包括主犯),不担心他们串供,却担心一个唯一被羁押的底层投保人出来后会串供?律师深感无奈,感受到了现行司法体制下,嫌疑人被逮捕后再申请取保候审的艰难。更让人意想不到的事,检察院临时通知各嫌疑人签署认罪认罚具结书,罪名变更为诈骗罪,犯罪数额以各投保人参与投保的保费115%确定,数额特别巨大,考虑从犯情节,减轻处罚,建议量刑3年,如全额退赃,可考虑建议缓刑。各嫌疑人迫于压力,均签署了认罪认罚具结书。

经律师询问,检察院将案件定为诈骗罪的原因,系其认为各被告人诈骗的目标是保险公司支付的佣金,但是各投保人与保险公司并无有关佣金的协议,获取佣金没有合同依据,故不符合合同诈骗罪的特征,而投保人支付的首期保费属于犯罪成本,不应从犯罪数额中予以扣除。

2024年9月案件移送法院起诉,法官确定后,律师及时向法官递交了庭前沟通意见,表达了对罪名的异议和犯罪数额的异议,并向法院递交参考案例,同时将保监会关于保险公司返佣比例的监管规定递交法院,认为保险公司将返佣比例定为首期保费130%,严重违反了监管规定,存在重大过错。

2024年11月本案开庭,法庭归纳的争议焦点也围绕罪名定性和犯罪数额是否应当扣除保费的问题展开。各被告人虽签署认罪认罚具结书,对检察院指控的罪名和量刑不持异议,但是这并不影响律师行使独立辩护权。十几名辩护人,其中5名辩护人对罪名提出异议,认为应当定为合同诈骗罪,保费应当从犯罪数额中予以扣除,检察院量刑不当。庭后,法官表示会充分考虑各方意见,确定退赔数额。庭后律师又向法院递交了书面辩护词。

庭审结束后,律师又向法院递交了取保候审申请书,此时,法官态度有所松动,询问是否可以退赔,家属表示愿意全力配合法院退赔合理违法所得。在孙某家属退回十几万至法院账户后,法官为其办理了取保候审手续,孙某在被羁押8个月后终于在2024年12月成功取保候审。

一直到2025年4月,该案宣判。法院认为,关于本案定性,被告人刘某等人的非法获利主要体现在两方面:一是基于刘某实际控制的二家工作室与B保险代理公司、B公司与A人寿保险公司分别签订的代理推广协议而获取的佣金;二是基于名义投保人与保险公司之间的保险合同而获取的保单现金价值。上述相关合同签订于市场经济活动中,被告人孙某等人非法获取被害单位财物也系基于上述合同,且扰乱了保险行业的市场交易秩序,故本案应以合同诈骗罪认定为宜,相关辩护人提出本案应定合同诈骗罪的相关辩护意见,本院予以采纳。

关于犯罪金额,涉案保险产品具有储蓄性质,投保首年,A人寿保险公司也未实际提供服务,故其收取的首年保费不能作为其提供服务的对价,而应作为犯罪成本在犯罪金额中予以扣除。本案的犯罪金额应以超出首年保费部分的佣金及获取的保单现金价值累加计算,上述金额既是被害单位实际遭受损失的金额,也是被告人刘某等人非法占有的金额,其中既包括刘某等人非法占为己有的部分,也包括非法占为“他人”(包括B保险代理公司)所有的部分。法院认定,被告人孙某给被害单位A公司造成损失35万余元。

法院最终认为,被告人刘某、张某、孙某等人以非法占有为目的,在签订、履行合同过程中,虚构事实、隐瞒真相,骗取对方当事人财物,数额巨大,其行为均已构成合同诈骗罪。本案系共同犯罪,刘某在犯罪中起主要作用,系主犯;张某、孙某等人在犯罪中起次要作用,系从犯,应当减轻处罚;到案后能如实供述罪行,可以从轻处罚;自愿认罪认罚,可以从宽处理;各被告人能积极退赔赃款,确有悔罪表现,均可以酌情从轻处罚并适用缓刑。本案中,被害单位设置保险佣金比例确有明显不当,对各被告人量刑时酌情考虑。判决:被告人刘某犯合同诈骗罪,判处有期徒刑三年,缓刑五年,并处罚金十万元;判处被告人孙某有期徒刑一年,缓刑一年,并处罚金三万元......

本案中,刘某与B保险代理公司签署的《推广协议》约定的佣金比例为首期保费的115%,存在15%的套利空间,佣金套利基于合作协议来自于B保险代理公司;再加上一年后正常退保,保险公司返还投保人保单现金价值约合保费的15%左右,退保金套利基于保险合同直接来源于A保险公司。那么本案的被害人应当如何确定呢?

本案系A保险公司作为被害人身份向公安局报案,检察院将刘某依据与B公司之间的推广协议获得的115%佣金作为整个团伙的诈骗金额,而投保人无论获得多少返佣,都基于“概括的故意"按自身投保保费的115%承担刑事责任。本案孙某投保80万元,检察院将孙某的诈骗金额认定为92万元,至于投保人从保险公司获得的退保金不在评价范围。检察院又认为115%佣金源头来源于A保险公司,被害人应为A。

而法院认为,刘某属于“间接正犯",利用B保险代理公司最终从A人寿保险公司非法获利,其应当对A公司支付给B公司的130%佣金承担刑事责任,投保人从A保险公司获取的保单价值也是各被告人非法获利部分。最终的损失主体为A公司,被害人为A。

本案罪名经过多次变更。各办案单位都对该案应认定为诈骗罪还是合诈骗罪存在疑惑。静安公安分局以诈骗罪拘留各被告人,检察院在批捕时将罪名变更为合同诈骗罪,检察院后移送法院起诉时又变回诈骗罪,最终法院以合同诈骗罪判决。

合同诈骗罪和诈骗罪的主要区别在于,前者是特殊罪名,需要满足签订履行经济合同过程中骗取公私财物的特征,侵犯的是复杂客体——个人和单位财产权以及市场经济秩序。依据《关于印发[最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)]的通知(2022)》第六十九条,合同诈骗罪的立案追诉标准是二万元,而依据上海市发布的沪高法〔2023〕128号文件,诈骗金额6000元以上,为数额较大,应予追究刑事责任。从立案追诉标准看,定合同诈骗罪对被告人更为有利。

检察院将本案定性为诈骗罪的理由是,本案各被告人诈骗的是保险公司支付给B 公司、B公司又支付给被告人刘某的115%佣金,但是各被告人与保险公司又没有直接合同,不满足在签订履行经济合同过程中骗取财物的条件,故不符合合同诈骗罪的特性,应定性为诈骗罪。而刘某与其他被告人系团伙作案,其他投保人不论是否知晓刘某从中获得的佣金比例,基于“概括的故意”应对自身投保保费115%承担全部责任,而非自身获得的返佣比例(98%-108%)。庭审中,律师对检察院的观点提出了质疑,检察院让各被告人对主犯非法占有的比例承担共同责任,又割裂了主犯和其他投保人的联系,认为他们从主犯处取得的返佣没有合同依据,这明显存在矛盾和逻辑悖论,既然对于犯罪后果各被告人需要整体承担,对于犯罪行为和定性也应当整体评价。本案主犯刘某与B保险代理公司存在推广协议,获得的115%佣金也是基于该协议的履行,刘某也没有通过其他诈骗方式获得这笔佣金,故主犯刘某完全符合合同诈骗罪的特征,其他从犯(投保人)也应当定性为合同诈骗罪,否则将会出现从犯罪名更重,反而主犯定的罪名更轻,出现罪责刑不一致的问题。

本案在2024年11月开庭,法院在历经5个月的讨论和评议,终于判决将本案定性为合同诈骗罪,且将推广协议和保险合同共同评价,认为本案各被告人的非法获利为基于两份推广协议的返佣(A公司与B公司之间,B公司与刘某之间)和基于保险合同的退保金两部分,以上相关合同签订于市场经济活动中,被告人孙某等人非法获取被害单位财物也系基于上述合同,且扰乱了保险行业的市场交易秩序,故本案应以合同诈骗罪认定为宜。

罪名和诈骗数额的认定直接影响到量刑档次。根据上海市现行的量刑政策,如诈骗罪数额达到6000元以上不足10万元,合同诈骗罪数额达到2万元以上不足20万元,为第一个量刑档次——三年以下有期徒刑等;诈骗数额10万以上不足50万,合同诈骗罪数额达到20万以上不足100万元为第二个量刑档次——三年以上十年以下有期徒刑等;诈骗数额50万以上,合同诈骗罪100万以上,为第三个量刑档次——十年以上有期徒刑或者无期徒刑等。

本案中,检察院认定孙某罪名为诈骗罪,诈骗数额为保费的115%,即80*115%=92万元,量刑档次直接升到最高的第三档量刑,量刑起点十年,其余大部分被告人都能触及到第三档量刑,在实际获利只有几万的情况下,却要承担这么重的刑罚责任,检察院可能也认为有点“过分”,故考虑到从犯情节,应当减轻一个量刑档次处罚,直接将所有从犯量刑降到第二档的最低量刑——三年,且如果退赃退赔,建议缓刑。

律师认为,按照检察院的逻辑去认定诈骗数额会出现主客观不一致的问题,还会让保险公司从中获得远超过其实际损失的赔偿。本案中,主犯和各个投保人的犯罪主观目的很明确,就是从上家获得的返佣加上保险公司的退保金再减去保费还有盈余,这部分盈余可能略高于一年期银行理财产品,可以从中赚一笔差价,核心点在于“差价”,而并非佣金,毕竟有些投保人的98%返佣可能还会低于保费。

犯罪成本是否一律不得从犯罪数额中扣除呢?诈骗份子为了诈骗投入的成本,如购买手机、租赁房子、招聘人员等,这些成本与被害人无关,并不能弥补被害人的损失,这些犯罪成本不得从犯罪数额当中予以扣除,这一观点在理论和实践中均无争议。但是在某些情形下,诈骗份子直接给了被害人现金或具有价值的财产,这部分财产可以直接弥补被害人的损失,如为了骗10000元,先给了对方3000元,对方实际损失是7000元,那么诈骗数额应认定为7000元,而非10000万元。如电信诈骗和套路贷相关司法解释就有明确的认定诈骗数额要扣除直接交付给被害人现金等价值财产的规定。如本案定为合同诈骗罪,交付给被害人的财产也可以从中扣除。本案中,成本与获利相差悬殊,不扣除明显不符合行为人的主观意图以及远远超出了其责任预期范围。

被告人前期支付的保费是否应当从犯罪数额中予以扣除,成了法庭上最大的争议焦点。犯罪数额的认定直接影响到需要退赔的数额。如本案孙某,他只获利11万余元,却要退回92万元,远远超过其赔偿能力,也与保险公司实际遭受的损失不符。保险公司违规设置高额比例佣金,自身存在过错反而还可从中获利,投保人为了赚点高于银行理财的小钱,最终除了背负一条犯罪记录还要赔的倾家荡产,抛开刑法专业理论,从一般人的情感角度出发,想想都觉得不公平也不可接受。

法院最终认为, 涉案保险产品具有储蓄性质,投保首年,A人寿保险公司也未实际提供服务,故其收取的首年保费不能作为其提供服务的对价,而应作为犯罪成本在犯罪金额中予以扣除。本案的犯罪金额应以超出首年保费部分的佣金及获取的保单现金价值累加计算,上述金额既是被害单位实际遭受损失的金额,也是被告人刘某等人非法占有的金额,其中既包括刘某等人非法占为己有的部分,也包括非法占为“他人”(包括B保险代理公司)所有的部分。这里的非法占有他人,他人包括B保险代理公司获得的130%佣金减去115%的差额部分,法庭在宣判时援引了“间接正犯”的理论,认为B 保险代理公司是受刘某等人利用的工具,刘某应当对130%承担最终责任,其他投保人基于团伙作案和概括的故意对各自投保的130%承担责任,但最终量刑数额扣除了实际保费,不过还要加上保险退保金。本案孙某,保费80万元,130%佣金是104万元,退保金11万余元,造成保险公司损失35万余元,以此作为量刑基础,35万元在合同诈骗罪中,属于第二个量刑档次——3-10年有期徒刑范围,由于从犯减轻一个量刑档次处罚,可以在3年以下量刑,综合考虑退赃退赔、如实供述、保险公司佣金比例不当等情节,最终给予孙某一年有期徒刑,缓刑一年,罚金3万元的处罚,比检察院签署的认罪认罚具结书建议量刑直接减少了2年,也大大降低了退赔数额,真正实现了罪责刑相统一。